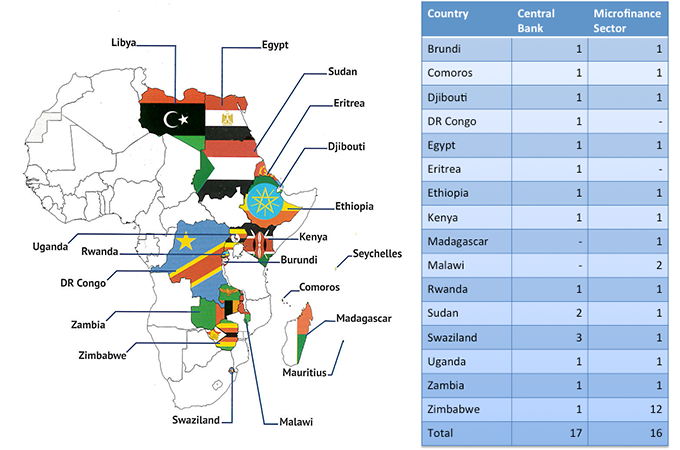

2016年2月24日~3月1日にケニアのナイロビでCOMESAファイナンシャルインクルージョン研修を実施してきました。研修の目的は19ヵ国から中央銀行とマイクロファイナンス機関の代表が集まりより良い法規制監督制度の在り方について議論するというものでした。研修で各国代表の意見を聞いて、またケニアのファイナンシャルインクルージョンの現状を見て印象的だったことを3回に分けてスタッフより紹介しています。最終回の「インクルーシブファイナンスの法規制監督について」をお届けします。

こんにちは。フェローの浅井です。この度、ケニア・ナイロビでのCOMESAファイナンシャルインクルージョン研修の企画の段階から携わらせていただきました。私は以前日本の民間銀行で6年半働いており、そのバックグラウンドを活かしたいという思いで参加しましたが、日本の銀行業務で頭がコチコチになっていた私にとって本研修は驚きと新たな発見の連続でした。本研修を通して一番思うのが、アフリカは何もかも勝手が違うということ。アフリカのファイナンシャルインクルージョン、及びそれを促す法規制監督制度の在り方を考える上では、日本や欧米の制度をそのまま導入しても通用しない、ということです。本報告ではアフリカと日本の金融の「違い」を身近な例を用いながら見ていきたいと思います。

(1)アフリカの消費者、日本の消費者

皆さん、銀行サービスを利用する上で書類が煩雑と感じることはないでしょうか。口座を開く時、店頭で振込をする時、外国に送金する時、借入を申し込む時など、あらゆる面で銀行指定の数々の書類が必要になります。そしてどのサービスを受ける際も最初に通過しなければならないのが、「本人確認」です。本人を証明する公的な書類の原本、例えば顔写真付の運転免許証やパスポートが求められますが、これは「本人確認法」という資金洗浄(マネーローンダリング)防止や、テロ資金対策、国内の詐欺犯罪防止のために銀行に課されている法律です。顧客より提出された本人確認書類は所定の場所に7年間保存、ということまで定められています。このように銀行取引は基本的に書類ベースで動いていますが、その書類の取扱いや保管方法まで細かく定められ、規制監督の対象となっています。

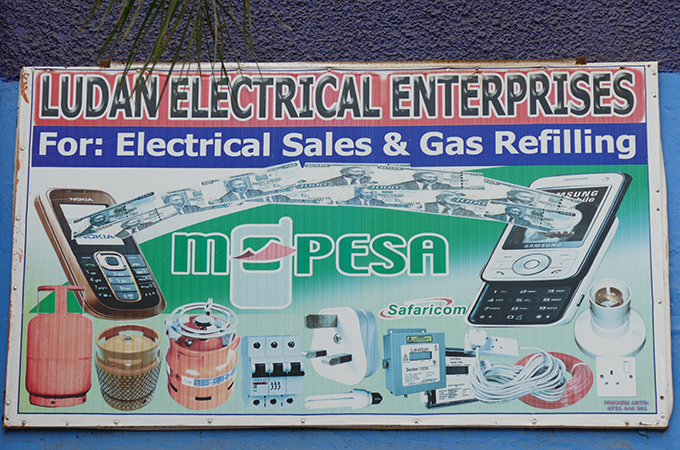

一方、アフリカの場合はどうでしょうか。金融消費者全員が公的な本人確認書類を持っているとは限りません。特にマイクロファイナンスの消費者である貧困層は持っていないケースが多いのではないでしょうか。また書類ベースの取引といっても、そもそも読み書きできない消費者も多いのが現状です。アフリカのマイクロファイナンス機関にも資金洗浄やテロ資金、犯罪防止の対策が求められますが、かといって本人確認手続を厳格にすればするほど、生計向上のために融資を受けるべき貧困層を排除しかねないという問題も起こります。そこで考え出されているのが「Credit Reference Bureaux」という信用情報システムの構築です。日本にも指定信用情報機関があり、延滞や債務不履行のネガティブ情報を集約していますが、アフリカの場合、債務完済のポジティブ情報や銀行取引以外でもモバイルバンキングによる決済などの非金融データも含めた幅広い情報を集約し本人確認や与信判断に利用しようという試みがされています。ケニアの「M-PESA」「M-Shwari」など、携帯電話を使った金融サービスが普及している中、携帯電話の利用状況や代金支払を一つの信用情報で活用しようとする試みはアフリカならではの一つのイノベーションではないでしょうか。

(※COMESAファイナンシャルインクルージョン研修の様子。先に挙げたCredit Reference Bureauxも含め論点一つ一つについて熱心な議論が繰り広げられていました。)

(2)金利に上限を設けると、どうなる?

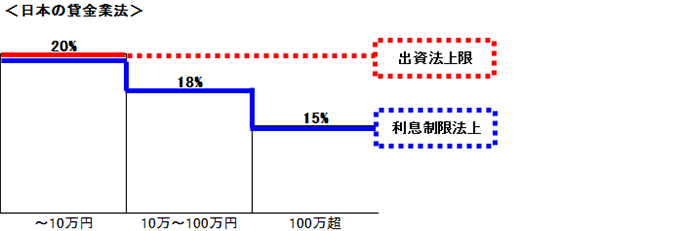

銀行からお金を借りる際、金利は何%で総額どれくらい支払わなければならないかは消費者が一番気にするところだと思います。金利の数字を見て銀行を選ぶ、という人も多いのではないでしょうか。金利は債務者一人ひとりの信用力に応じて決められますが、銀行はいくらでも自由に金利を決められるわけではありません。日本では貸金業法(出資法、利息制限法)によって下図のように上限金利が決められています。出資法を超える金利は違法ですが、利息制限法を超える金利も民法上無効、及び行政処分の対象になります。

消費者保護、特に多重債務者保護の観点からマイクロファイナンスにも上限金利を設定するかどうかも本研修での議論の一つの焦点でした。ザンビアでは2012年に上限金利を一律42%とする金融法令が制定され、これまで法外な金利を請求されていた貧困な債務者を救うことにつながった反面、ファイナンシャルインクルージョンの観点ではむしろ逆効果であったという報告がありました。上限金利の設定により、マイクロファイナンス機関側にとってはこれまでの融資ポートフォリオでは金利収入が減るため、より融資額の大きい顧客を相手するようになり、少額の借入の債務者、事務コストのかかる辺境地の債務者を排除するようになってしまったのです。これでは貧困層の金融サービスのアクセス可能性が低くなってしまいます。本研修では消費者保護を図りつつもファイナンシャルインクルージョンを促すためにマイクロファイナンスの金利の取扱いをどうすべきか、という点が細かく議論されました。

(3)マイクロファイナンス機関を規制・監督するには?

最後に、マイクロファイナンスのプロバイダーである機関自体についてお話したいと思います。マイクロファイナンス機関をどのように規制・監督するかも非常に重要なテーマとなっています。

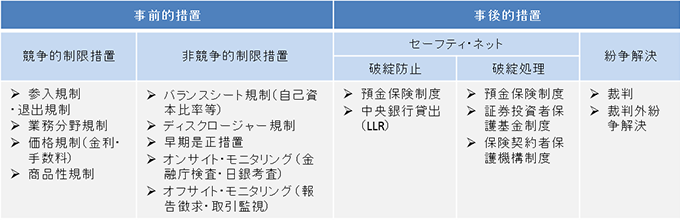

日本の金融機関の規制監督者は金融庁、並びに日本銀行ですね。日本では戦後より長らく護送船団方式という、どの銀行も破綻しないよう細かく行政指導を行い、且つ過当な競争を防ぐような規制監督がなされてきましたが、80年代は金融業界の非効率性を是正すべく金融自由化が進み、そしてバブル崩壊後は「日本型金融ビックバン」といって金融システムが抜本的に改革されました。現在日本の金融機関に対する規制・監督事項を簡単にまとめると以下のようになりますが、非常に多岐に渡り複雑です。

(引用:木下(2008)金融機関の健全性確保のための規制・監督)

一方、マイクロファイナンスの分野では、このような規制・監督をマイクロファイナンス機関に求めるわけではなく、組織や顧客の規模や業務内容、リスクの度合いによって段階的な規制・監督を適用する「Tiered Approach」が今般採用されています。日本のように一律の規制監督を行っては、NGOのような組織では対応できませんし、その業務負担によりマイクロファイナンス事業も縮小しかねないからです。規制監督の枠組みとしては、マイクロファイナンス機関が預金業務を取扱うか否かによって規制監督のレベルが変わるものが採用されており、今回の研修では規制監督のレベルの整理と体系だった規制監督の枠組みをどの国でも適用しようという合意がなされました。

世界のマイクロファイナンス機関の中には商業銀行成りし事業規模拡大を追求するケースがありますが、商業銀行として利潤や効率性の追求、あるいはより重い金融当局対応を行わなければならない故に、貧困層向けの融資が減少してしまっている報告も目にしたことがあります。マイクロファイナンス機関が商業化することにより貧困層の支援という社会的使命から逸脱することを「ミッションドリフト」と呼びますが、商業化に伴うミッションドリフトを引き起こさない規制監督の在り方も今後アフリカで重要なトピックになると思います。

最後に・・・

本報告では日本とアフリカの金融と求められる法規制監督制度の違いを3つのトッピクで見てきましたが、COMESAファイナンシャルインクルージョン研修では他にも担保、消費者保護、過剰債務問題、マイクロファイナンス機関のガバナンスと透明性、金融当局のキャパシティビルディング、デジタルファイナンスなど多様なトピックが議論されていました。日本では金融庁が規制監督者として一元的に金融市場を統制していますが、アフリカではケニアの事例にように携帯電話を媒介とした金融のイノベーションが起きていることもあり、金融当局の中央銀行だけでなく、関係省庁、通信業界などが協調してファイナンシャルインクルージョンを促す制度設計をする必要があるということが研修を通じてわかりました。そしてアフリカの金融行政に日本や欧米の制度をそのまま導入してもワークしないため、アフリカでは他国の教訓を活かしつつも、枠にとらわれずにアフリカならではの金融規制監督のモデルを独自に開発していく必要があるのだと感じました。

また、研修では金融教育についても焦点が当てられたのも大変重要だと感じました。消費者の金融リテラシー向上のために金融当局とマイクロファイナンス機関が協調して取り組もうとすることが画期的ですし、過剰債務問題の解決につながりうるからです。マイクロファイナンスの消費者には融資を受けたお金を安易に消費に回してしまい、借入返済のためにまた融資を受けることを繰り返し、債務が膨らみ続けるというケースがあります。消費者に基本的な金融リテラシーを身につけてもらうことに加え、お金をどのように使い、どのように返していくかという細かい指導を提供できれば、貧困層が生計向上のための投資を行うようになり、貧困からの脱却に繋がるのではないかと思います。金融教育への注力を含め、今回の研修で合意に至った法規制監督の枠組みが今後アフリカでファイナンシャルインクルージョンにどのように貢献していくのか、今後も注目していきたいと思います。

私の報告は以上です。ケニアでのCOMESAファイナンシャルインクルージョン研修についての詳細は6月12日の報告会でお話しさせて頂きます。(詳細・お申込はこちらから)